Piše: Silvija Radulović

Većina poduzetnika jedva čeka izdati svoj prvi račun, ali izrada takvog računa malo je kompleksnija nego što se čini pa idemo vidjeti na što sve treba obratiti pažnju.

Izgled i sadržaj računa svim poslovnim subjektima, neovisno o tome jesu li obveznici fikalizacije ili nisu i neovisno o tome jesu li ili ne u sustavu PDV-a, propisuju Opći porezni zakon, Zakon o porezu na dodanu vrijednost, Pravilnik o porezu na dohodak i Zakon o fikalizaciji.

Račun tako mora sadržavati:

1. ime i prezime (naziv), adresu i OIB prodavatelja (dakle, vaše podatke),

2. ime i prezime (naziv), adresu i OIB kupca, osim kada izdajete gotovinski račun fiičkoj osobi (u tom slučaju niste dužni od kupca tražiti podatke niti ih navoditi na računu),

3. numerički broj računa,

4. datum i vrijeme (sat i minuta) izdavanja računa,

5. datum isporuke i datum dospijeća (datum dospijeća je datum do kojega vam je kupac dužan platiti račun),

6. naziv i količinu isporučenih dobara i/ili vrstu i količinu obavljenih usluga,

7. jediničnu cijenu, bez PDV-a,

8. popuste ili rabate ako nisu uključeni u jediničnu cijenu,

9. stopu i iznos PDV-a te zbrojni iznos naknade i PDV-a, razvrstano po stopama PDV-a,

10. ukupan iznos računa i iznos za uplatu u kunama,

11. oznaku načina plaćanja računa – novčanice, kartica,

transakcijski račun,

12. oznaku operatera (osobe) na naplatnom uređaju,

13. jedinstveni identifiator računa,

14. zaštitni kod izdavatelja obveznika fikalizacije.

Iznimno, obveznici fikalizacije koji ostvareni promet naplaćuju sredstvom koje se ne smatra gotovinom, nisu dužni iskazati Jedinstveni identifiator računa i zaštitni kod izdavatelja obveznika fikalizacije.

Broj računa sastoji se od tri dijela:

1. numerički broj računa,

2. oznaka poslovnog prostora,

3. broj naplatnog uređaja.

Numerički broj računa mora slijediti neprekinuti numerički redoslijed, bez praznina, po svakom poslovnom prostoru ili po naplatnom uređaju u poslovnom prostoru. Pravila slijednosti numeričkih brojeva računa, popis poslovnih prostora te dodijeljene oznake poslovnih prostora obveznik fikalizacije propisuje Internim aktom, koji predočuje za

potrebe poreznog nadzora. Neprekinuti numerički redoslijed svake kalendarske godine kreće od broja 1 do broja n, po svakom poslovnom prostoru, odnosno po naplatnom uređaju u poslovnom prostoru.

Oznaku operatera na naplatnom uređaju, kao oznaku osobe koja je izvršila naplatu, obveznik fikalizacije dužan je povezati s osobnim identifiacijskim brojem te osobe.

Obveznici koji nisu u sustavu PDV-a neće iskazivati stopu i iznos PDV-a na računu, već će pisati: „PDV nije uračunat u cijenu temeljem čl. 90. st. 2. Zakona o PDV-u.“

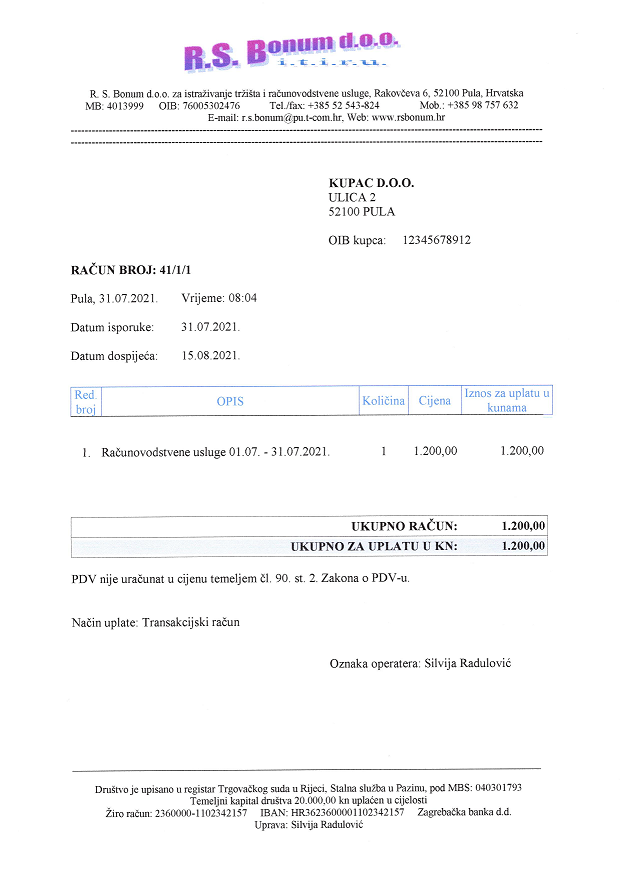

U nastavku slijedi primjer jednog transakcijskog računa izrađenog na memorandumu. Račun je izrađen kao da izdavatelj nije u sustavu PDV-a.

Za isporuku robe ili usluge u bilo koju zemlju članicu EU-a na ovaj račun trebalo bi dodati još PDV identifikacijski broj (PDV ID) i SWIFT, a može se dodati uz iznos u kunama i iznos u eurima, ali je u tom slučaju potrebno naznačiti i bankovni tečaj na dan izrade računa, i s obzirom na to da u ovom našem primjeru računa obveznik nije u sustavu PDV-a,

najbolje je, umjesto na hrvatskom, napisati na engleskom „VAT reverse charge“.

Ako izdajete transakcijski račun fiičkoj osobi, na njemu bi trebalo pisati i: „U slučaju neispunjenja dospjele novčane tražbine, vjerovnik može zatražiti određivanje ovrhe na

temelju vjerodostojne isprave.“

Od 1. 1. 2016. godine račun više ne mora biti ručno potpisan ako su na njemu navedeni ime i prezime osobe koja ga je izradila, odnosno ime i prezime odgovorne osobe.

Osim poštom, račun možete slati e-mailom, a poželjno je u tom slučaju s kupcem dogovoriti takav način slanja računa te dobiti od njega i pisanu suglasnost. Oni koji se bave prodajom robe i dalje moraju imati potpisanu otpremnicu koja služi kao dokaz da su robu isporučili.